富士住建の2025年の坪単価は56.8万円!実際の見積り公開!住んだ感想&社員のホンネも。1500万円で建つ?

富士住建の建築実例を基に、気になる「富士住建の坪単価」を算出!本体価格は1500万円〜でした。 富士住建の特徴やデメリット、口コミなど、気になるポイントを一挙にまとめています。

“富士住建ルール”を超まとめ!厳しすぎる原因は仕入れ方法?

こんにちは、もやし夫婦です 富士住建は、豪華な標準仕様と良心的な価格設定で、『コストパフォーマンスがいいハウスメーカー』として知られています。 しかし、その副作用として、間取りや標準仕様に”独自のルール”があることをご存知でしょうか? 今回は...

富士住建はやっぱり寒かった!?性能値と実際に住んだ感想を公開!対策方法も!

せっかくのマイホーム、寒い家は嫌ですよね!? もやし夫婦もボロボロ社宅の底冷えがひどくて、、、絶対に解放されたいです そこで今回は、 ✔ 富士住建の家は、寒いの? という疑問に対して、断熱性能を自分で計算するほどの富士住建マニアの「もや...

【2025年】富士住建の標準キッチン3種を比較!結局どれを選べばいいのか!?

リビングの顔といえば「キッチン」 富士住建のキッチンも、どれにしようか迷ってしまいますよね。 ということで今回は、 富士住建のキッチンは何が選べるの? それぞれの特徴や違い、使用感は? 結局どれを選んだらいいの? という方向けに、...

【2024年】富士住建の評判が最悪でヤバい?実際に住んだ感想と口コミ&評価

『完全フル装備』で有名な富士住建ですが、 建てた人の評判はどうなの? 選んで後悔しないだろうか? って気になりますよね。 富士住建は私たちが今1番建てたいハウスメーカーです それだけに評判はとっても気になる そこで今回は、気になる富士住建の評...

【富士住建の間取りを公開】30・32・35坪の図面を徹底解説<平屋と2世帯も>

快適な暮らしに直結する「間取り」 富士住建ではどんな間取りができるのだろう…? 吹き抜けや和室はどれくらいの広さが必要…? 間取りのルールが厳しいって聞いたけど本当かな…? こんな疑問も多いと思います 私も最初は不安でした そこで今回は、気になる...

【2024年更新】富士住建の住宅ローンは『りそな銀行』がおすすめな理由

家を買う特に必ずお世話になる住宅ローン…

どうせなら

1円でも安くオトクに借りたい!

って人も多いのではないでしょうか?

損したくない!

しかし、住宅ローンって複雑で、正直よく分からないですよね。

よくある住宅ローンの悩み・・・

そこで、今回は、富士銃剣で家を建てる方向けに、失敗しない住宅ローンの選び方について、現役銀行員の『もやし夫』が解説します。

今回、説明するポイント

- ポイントは「基準金利」と「分割実行」

- 同じ条件なら短期プライムレート連動を選ぼう

- 最有力候補は「りそな銀行」

もやし夫

もやし夫仕事では言えないホンネも公開します!

銀行員のもやし夫もおすすめ

住宅ローンの「仮申込」は意外と面倒な作業です。

モゲチェックでは、1回の入力でいっぺんにできるので、最安の住宅ローンを簡単に見つけられます。

しかも無料!

もやし夫

もやし夫銀行員のもやし夫から見ても、おすすめのサービスです。(私も使いました)

\申込みはこちらから/

目次

住宅ローンのポイントは「基準金利」と「分割実行」

住宅ローンで最も重要なポイントは「基準金利」と「分割実行」です。

詳しくは後ほど説明しますが、基準金利は「短期プライムレート」、分割実行は「あり」な住宅ローン会社を選ぶことが大切です。

基準金利は「短期プライムレート」がおすすめ

| 短期プレイムレート | 上がりづらい(2009年以降変動なし!) |

| 自社独自レート | 上がりやすい(数年に1度変動あり) |

分割実行は「あり」がおすすめ

| 分割実行「あり」 | 「つなぎ融資利息」が不要(0円) |

| 分割実行「なし」 | 「つなぎ融資利息」が1,000万円あたり約15万円が必要 |

ポイント①基準金利は「短期プライムレート連動」を選ぼう(変動金利の場合)

まずはポイントの1つめは、「基準金利は短期プライムレート」を選びましょう、

もやし夫短期プライムレート一択です!

もやし妻

もやし妻短期…プライム…レート…?

おすすめは「短期プライムレート」に連動している銀行です。

短期プライムレートは、ネット銀行の金利より「動きづらい」からです

短期プライムレートは変動が少ない

| 基準金利 | 直近の金利見直し |

|---|---|

| 短期プライムレート連動の銀行(都市銀行など)の場合 | 2009年1月 |

| auじぶん銀行の場合 | 2016年4月 |

| 楽天銀行の場合 | 2022年2月 |

| ソニー銀行の場合 | 2018年2月 |

もやし夫金利が上がりにくい「短期プライムレート連動」の銀行がおすすめ

【読み飛ばしOK】基準金利が同じなのに住宅ローン金利が下がるワケは?

「金利が2009年から変わっていない?そんなワケ無いだろう!」と思った方もいるのでは?

実際、住宅ローンの金利は下がり続けています。

その理由は、住宅ローン金利が「基準金利 − 優遇幅」で決まるからです。

基準金利は変割っていないけど、「優遇幅」が大きくなったので、最近の住宅ローンは安い!ということです。

もちろん、100%短期プライムレートがいい!ということではありません。

しかし、変動金利でまずいのは、「金利上昇」ですよね?

そんな方には、「短期プライムレート連動」の銀行がやっぱり、一番のおすすめです。

ポイント② 分割実行ができる会社を選ぼう

住宅ローンには、金利以外にもいろんな諸費用があります。

これが結構ややこしいですよね。

住宅ローンの諸費用はややこしい

住宅ローンに関係する費用

- 分割実行ができないときの「つなぎ融資の利息」

- 保証会社への「保証料と保証事務取扱手数料」

- 銀行への「事務手数料」

- オプションへの「団体信用生命保険」

もやし妻

もやし妻名前をみただけでも大変

もやし夫圧倒的に大事なのは「つなぎ融資の利息」だよ

ややこしいですが、実際は一番大切なのは「つなぎ融資の利息」です。

これがあるかどうかで、支払額が数十万円違うからです。

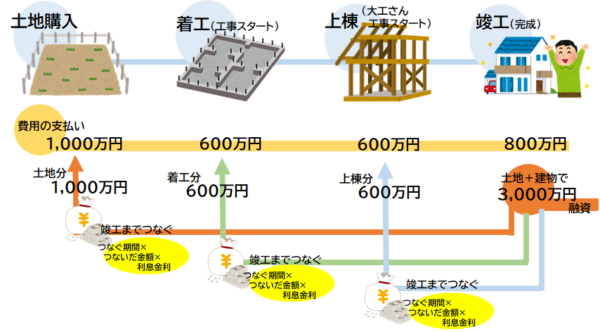

つなぎ融資とは?

つなぎ融資は、銀行が「分割実行」をしてくれないときに他の会社から一時的に借りる融資のことです。

その名の通り、住宅ローン実行までの「土地購入」や「着工金」や「中間金」をつなぐための融資です。

出典:https://nagaoka-ouchi.com/useful_information/%E3%81%A4%E3%81%AA%E3%81%8E%E8%9E%8D%E8%B3%87%E3%80%80%E3%81%A8%E3%81%AF%E3%81%AA%E3%83%BC%E3%82%93%E3%81%A0%EF%BC%9F/

このつなぎ融資は、通常の住宅ローンより金利が高いので、出費が増えてしまいます。。。

つなぎ融資手数料は一般的には融資額に対して年2%〜4%です。

かつての私銀行が「分割実行」してくれないと、「つなぎ融資」の高い金利を払う必要があるってことね

もやし夫その通り!だから「分割実行」が大事なのです!

ちなみに、ほかの諸費用では、あまり差がつかないようになっています!

スクロールできます

| (保証料ありの場合) | (保証料なしの場合) | |

|---|---|---|

保証料+事務手数料の関係 | 借入金額×約2%+3万円 | 借入金額×2.20% |

・「保証料」が0円なら事務手数料が高い

・「事務手数用」が0円なら保証料が高い といった関係にあるからです。

もやし妻

もやし妻つなぎ融資以外は、結局、同じくらい

富士住建の場合は「りそな銀行」が最有力候補!

富士住建の場合は「りそな銀行」がおすすめです!「短期プライムレート連動」「分割実行」が可能だからです!

りそな銀行がおすすめな理由

① 金利が上がりづらい「短期プライムレート」連動!

② 富士住建と連携しているので、分割実行可能!

③ 富士住建と提携しているので金利も最優遇!

もやし妻

もやし妻富士住建なら、提携先のりそな銀行が最有力ね!

もっと金利の安い住宅ローン会社を探すなら、モゲチェックを使おう

もっと金利の安い住宅ローン会社を探すには、モゲチェックの「診断サービス」もおすすめです。

モゲチェックの「診断サービス」なら、今、あなたの場合の「最も安い金利のローン」を教えてくれます。

最近の住宅ローンの金利競争はものすごいです。

タイミング次第では、「りそな銀行」より有利な条件で借りられる可能性も十分あるのです。。

銀行員のもやし夫もおすすめ

住宅ローンの「仮申込」は意外と面倒な作業です。

モゲチェックでは、1回の入力でいっぺんにできるので、最安の住宅ローンを簡単に見つけられます。

しかも無料!

もやし夫銀行員のもやし夫から見ても、おすすめのサービスです。

\申込みはこちらから/

もやし妻ハウスメーカーから紹介された銀行以外も見るのが大事ってことね

FAQ 変動・固定金利はどっち→余裕があるなら変動金利がおすすめ

住宅ローン永遠のテーマ!

「変動金利」 or 「固定金利」

どっちにするか迷いますよね。

結論からすると、収入や貯蓄に余裕があるなら、変動金利がおすすめです。

理由はもちろん、金利が安いからです。

変動金利のほうが金利は安い

| 変動金利 | 0.445% |

| 30年固定 | 0.97% |

もやし夫もやし夫は変動金利がおすすめ!

もやし妻でも金利が上がったら損じゃない?

もやし夫損するケースを考えよう

変動金利は「10年以内」に金利が大きく上がると損

変動金利を選んだ場合、10年間以内に金利が大きく上がると損します。

実際のシミュレーションをこのあと紹介しますが、

結果は

・10年以内に金利が大きく上がったとき

→固定金利が有利

・それ以外のとき

→変動金利が有利!

という結論になります。

10年間耐えれば変動金利が有利!

試算の前提

- 借入額:3000万円

- 借入期間:30年

- ボーナス返済:なし

- 金利:変動は0.445%、固定は0.97%でスタート。N年後に変動金利が1%上昇した場合の総返済額を試算

スクロールできます

| 1年後 | 5年後 | 10年後 | 15年後 | 20年後 | 25年後 | 金利横ばい | |

| 変動金利 | 3,748万円 | 3,629万円 | 3,505万円 | 3,410万円 | 3,341万円 | 3,322万円 | 3,219万円 |

| 30年固定 | 3,508万円 | 3,508万円 | 3,508万円 | 3,508万円 | 3,508万円 | 3,508万円 | 3,508万円 |

もやし夫10年以内に金利が大きく上がるなら固定金利。そうでないなら変動金利が有利になるよ!

もやし妻よほどのことがないと、変動金利がオトクって考えても良さそう

【注意】変動金利を選ぶなら「余裕」が必要

変動金利はよっぽどがなければお得なプランです!

しかし、『月々の支払いができない!』という最悪のパターンもないとは言い切れません。

つまり、変動金利を選ぶなら、いざというときに「繰上げ返済」できる余裕が必要です。

反対に、「金利が上がったらもう無理!」って方は、変動金利は危険ということです。

変動金利を選ぶなら「余裕」は必要

変動金利

→ある程度収入や貯蓄に余裕がある人向け

固定金利

→それ以外の人向け

(まとめ)変動・固定のメリットデメリット

変動金利と固定金利の比較

① 変動金利の特徴

- 固定金利より安い

- 繰上げ返済がしやすい(違約金がない)

- 将来、金利が上がる可能性がある

→最悪、返せなくなるかも!

② 固定金利の特徴

- 金利が一定で、返済計画が立てやすい

- 変動金利より高い

- 繰上げ返済が難しい(違約金がある)

もやし夫カツカツじゃなければ変動金利がおすすめです

FAQ.少しでもオトクに借りたいなら→複数の申込みがおすすめ!

最後に、住宅ローンを少しでもオトクに借りたい・・・!

そんな方は「複数の申し込み」が大切です。

もやし夫これマジで重要です!

住宅ローンの複数申込みが最強な理由

- 自分にとってのNo.1金利で借りられる

- ギリギリまで金利を比べられる

それぞれを解説していきます!

① 自分にとってのNo.1金利で借りれる

住宅ローンには審査があり、誰もが最も条件が良い金利のローンを借りられるわけではありません。

複数の会社に申し込んむことで、はじめて自分にとってのNo.1金利を見つけることができます

②ギリギリまで金利を比べられる

一番安い金利だと思っていたのに、借入日には逆転している!なんてことはよくあります。

住宅ローンの金利が本当に決定するのは「借入日」だからです。

直前になって、「やっぱりあっちが良かった…」と嘆く方はとっても多いです。

複数の会社に申し込んで審査さえクリアしておけば、銀行の切り替えも簡単なので、こんな問題も解決です!

もやし妻選択肢が多いとオトクになる!

\早速申し込んでみよう/

どこで借りれば良い?おすすめはこの3社

現在の最有力候補はもちろん「りそな銀行」ですが、「住信SBIネット銀行、「みずほ銀行」もおすすめです。

この2つは、

金利が安い + 短期プライムレート連動

だからです。

さらに、どちらも、建物2回の分割実行に対応可能です。

建物の中間金にも対応してくれる「りそな銀行」のほうが有利ですが、金利次第では逆転もありえます

この3社+α(ネット系の安いところ)にまとめて仮審査出しておくのが、現時点での最強の布陣といっていいでしょう。

繰り返しになりますが、複数の会社への申込みはモゲチェックが便利です

無料でデメリットがないので、とにかく使い倒しましょう!!

\早速、申し込んでみよう/

今回は以上です!

大きな買い物ですから、少しでも安い住宅ローンが借り入れられるといいですね!

これからもお得な情報を発信していくので、応援よろしくお願いします!